Giá trị tài khoản hợp đồng là khoản tiền được tích luỹ từ phí bảo hiểm đóng bởi khách hàng trong thời gian tham gia bảo hiểm. Số tiền đóng sau khi được trừ các khoản phí theo quy định sẽ được đưa vào tài khoản hợp đồng. Trong quá trình tham gia, nếu khách hàng có nhu cầu chấm dứt hợp đồng, thì doanh nghiệp bảo hiểm sẽ trả lại giá trị tài khoản, trừ thêm phí chấm dứt hợp đồng. Khi đó, khoản tiền đó được gọi là giá trị hoàn lại.

Như vậy:

Giá trị tài khoản hợp đồng = Phí bảo hiểm – tổng các loại phí (phí ban đầu, phí bảo hiểm rủi ro, phí quản lý hợp đồng,…)

Giá trị hoàn lại = Giá trị tài khoản hợp đồng – Phí chấm dứt hợp đồng

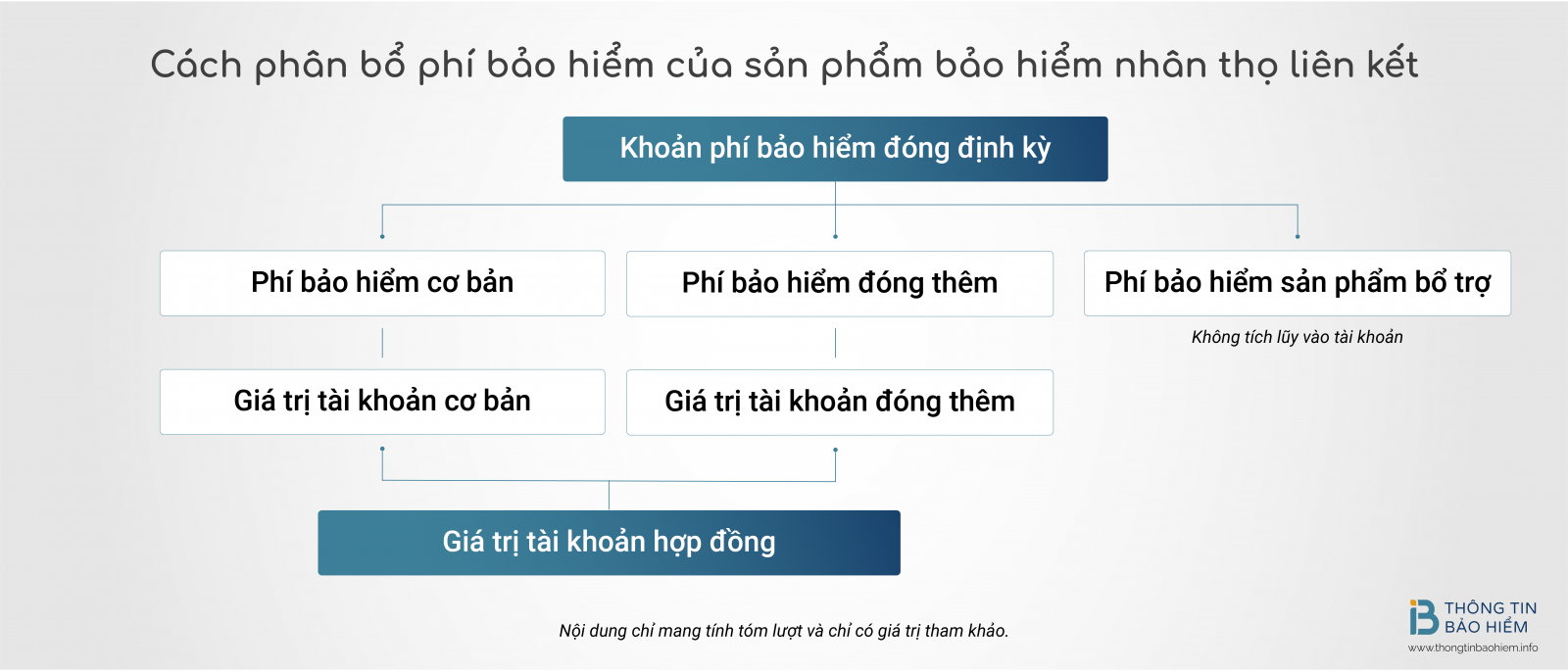

Đới với các sản phẩm bảo hiểm liên kết, giá trị tài khoản hợp đồng bao gồm giá trị tài khoản cơ bản và giá trị tài khoản đóng thêm. Hai tài khoản này được quản lý riêng biệt và công ty bảo hiểm có nhiệm vụ thông báo tình hình tài khoản đến khách hàng hàng năm.

Tài khoản cơ bản là khoản tiền còn lại từ phí bảo hiểm cơ bản sau khi khấu trừ các loại chi phí và là tài khoản dùng để đảm bảo duy trì quyền lợi của sản phẩm. Phí bảo hiểm cơ bản là loại phí bắt buộc phải đóng để duy trị hiệu lực của hợp đồng.

Tài khoản đóng thêm là khoản tiền còn lại từ phí bảo hiểm đóng thêm sau khi khấu trừ các loại chi phí và được dùng để đầu tư vào Quỹ liên kết chung hoặc Quỹ đầu tư liên kết. Phí bảo hiểm đóng thêm không bắt buộc nhưng khách hàng phải đóng phí bảo hiểm cơ bản đầy đủ trước khi nạp tiền vào tài khoản đóng thêm.

Cách thức hoạt động của sản phẩm được mô tả đơn giản theo biểu đồ sau:

Giá trị tài khoản hợp đồng KHÔNG PHẢI là số tiền bảo hiểm. Số tiền bảo hiểm là khoản tiền cố định doanh nghiệp sẽ chi trả cho khách hàng khi có sự kiện bảo hiểm xảy ra. Mức chi trả sẽ tuỳ theo quy định của hợp đồng. Trong trường hợp người được bảo hiểm tử vong hoặc thương tật vĩnh viễn, các doanh nghiệp bảo hiểm thường chi trả theo một trong hai trường hợp sau:

- Chi trả 100% Số tiền bảo hiểm HOẶC giá trị tài khoản cơ bản (tích luỹ từ phí bảo hiểm cơ bản), tuỳ giá trị nào lớn hơn, CỘNG THÊM giá trị tài khoản đóng thêm (tích luỹ từ hoạt động đầu tư của quỹ). Giả sử một người tham gia bảo hiểm nhân thọ có điều khoản như trên chẳng may tử vong, doanh nghiệp kiểm tra tại thời điểm đó, giá trị tài khoản cơ bản của người này thấp hơn 100% số tiền bảo hiểm đã cam kết trước đó. Công ty quyết định chi trả 100% số tiền bảo hiểm và toàn bộ tài khoản đóng thêm đã được tích luỹ đến thời điểm đó.

- Chi trả 100% Số tiền bảo hiểm VÀ giá trị tài khoản cơ bản (tích luỹ từ phí bảo hiểm cơ bản) CỘNG THÊM giá trị tài khoản đóng thêm (tích luỹ từ hoạt động đầu tư của quỹ). Trong trường hợp này, người tham gia bảo hiểm được hưởng trọn 100% số tiền bảo hiểm và toàn bộ giá trị tài khoản hợp đồng, bao gồm cơ bản và đóng thêm. Vì thế, phí bảo hiểm cơ bản của lựa chọn này có thể sẽ cao hơn.

(Quyền lợi chi trả có thể khác biệt tuỳ theo từng sản phẩm bảo hiểm)

Ban biên tập

được giải đáp, hãy hỏi

ngay!

được giải đáp, hãy hỏi

ngay!